逆境生长!医疗设备不畏“寒气” 三年CAGR16.46%开启黄金时代

近年来,生物医药行业迎来了一波“寒冬”,医药行业的上市公司股价持续走低,已处于低估值区间。

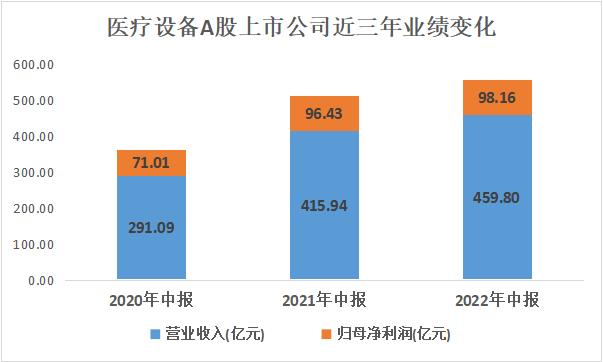

而在整体环境不容乐观的背景下,A股33家医疗设备上市公司2022年上半年实现营业收入459.80亿元,同比增长10.54%,近三年复合增长率达16.46%,高于生物医药行业总体增长水平。

庞大的市场规模为医疗设备行业发展提供了优渥的土壤,而在医疗新基建以及国产替代的发展趋势下,国内市场有望进一步扩容,推动产业发展。医疗设备发展已步入“黄金时代”,未来发展大有可为。

千亿赛道提供高发展天花板 未来或保持14%年均增速

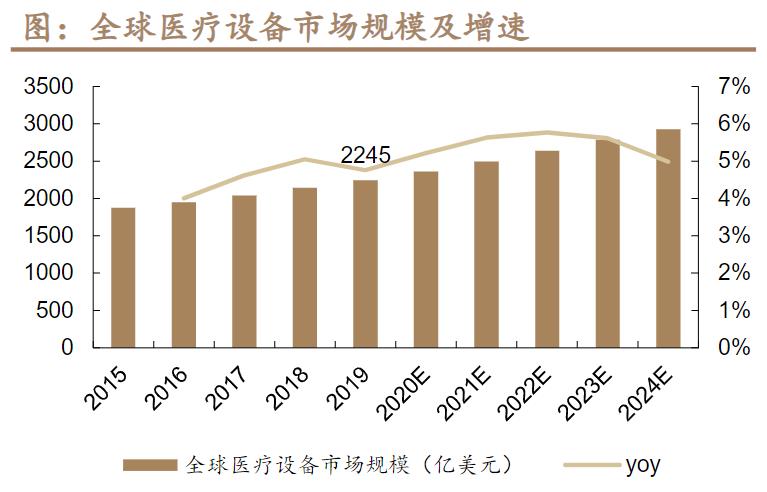

医疗设备市场规模庞大,据德邦证券研报显示,2019年全球医疗设备市场规模达到2245亿美元,2015-2019年均复合增长率为4.6%,预计2024年将达到2926亿美元,复合增速5%左右。 ‘

资料来源:frost&sullivan,东软医疗招股说明书,德邦研究所

国内市场,2019年中国医疗设备市场规模达到2336亿元,2015-2019年均复合增长率17%,预计未来几年仍将保持14%左右的年均增速,2024年将达到4458亿元。

资料来源:frost&sullivan,东软医疗招股说明书,德邦研究所

在全球老龄化及中国老龄化背景下,疾病高发,医疗需求释放,医疗设备市场规模有望持续扩容。同时,在医疗新基建以及国产替代的发展趋势下,我国医疗设备行业或将迎来更为有利的增长环境。

近三年业绩稳重有升 营收三年复合增长率16.36%

业绩方面,A股33家医疗设备上市公司2022年上半年共计实现营业收入459.80亿元,相比去年同期的415.94亿元增长10.54%,近三年复合增长率达16.46%,高于生物医药行业总体营收三年复合增长率。

实现归母净利润98.16亿元,相比去年同期的96.43亿元增长1.79%,在大环境不佳的情况下依然实现归母净利润的小幅上升,近三年复合增长率达11.39%。

资料来源:choice 金融界上市公司研究院整理

2022年上半年受新冠Omicron变异毒株传染性较强影响,我国多地疫情反复,加上国内疫情防控政策趋严,对医疗设备板块部分公司造成冲击业绩承压,家用医疗器械、康复医疗器械、院端治疗设备受疫情影响业绩表现较为严重。具体原因包括疫情导致设备装机受限回款周期延长、停工停产干扰设备生产、院方采购频率及数量下降等。

资料来源:choice 金融界上市公司研究院整理

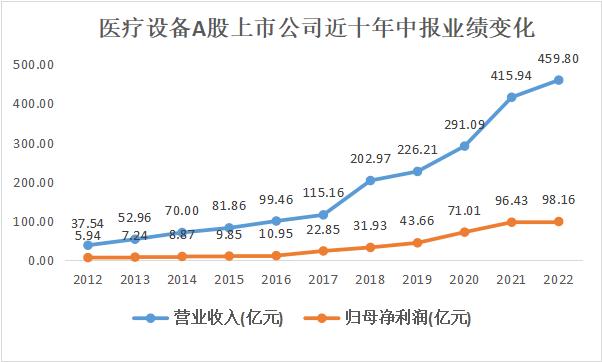

但从近十年的行业发展史来看,近五年我国医疗设备行业已进入快速发展期,行业发展整体形势依然向好。从行业逻辑看,技术壁垒高、行业增速快、尤其是进口替代空间大的医疗设备领域更能孵化优质成长标的。

从估值角度来看,二级行业医疗器械板块 PE 估值由近一年最高42.23X 回落至 23.14X,已处近十年底部位臵。三级行业医疗设备行业 PE 为36.3X,近一年 PE 最大值为 52.9X,目前估值已较为合理。

资料来源:wind、湘财证券研究所

利好政策持续出台 聚焦国产替代+医疗新基建

政策方面,《“十四五”优质高效医疗卫生服务体系建设实施方案》统筹推进公立医院建设,各地政府在财政上给予充分支持。目前全国已有大批医院新建、扩建工程启动。

卫健委近日更是发布通知,拟使用财政贴息贷款更新改造医疗设备,并拟于近期发布配套政策,进一步明确使用财政贴息贷款更新改造医疗设备在医院端落地实施的政策。截止10月11日已公开数据,各省市已落地贴息金额约191.55亿元。

同时,2022年国内公共医疗预算、公立医院预算事业收入、医疗专项债、国内医疗卫生项目数量和投资总额等指标显著提升。本次中央财政贴息贷款再次体现了国家对医疗新基建的重视,医疗新基建投入有望在整个“十四五”期间维持高位水平,行业高景气度有望持续。

国产替代方面,《中国制造2025》重点领域技术路线图提出重点发展影像设备、医用机器人等高性能诊疗设备,其中在县级医院中国产的中高端医疗器械份额要在2020年达到50%,2025年达到70%,2025年国产核心部件国内市占率达到80%,大幅提高高端医疗设备国产化率已成为“健康中国2030”的目标之一。

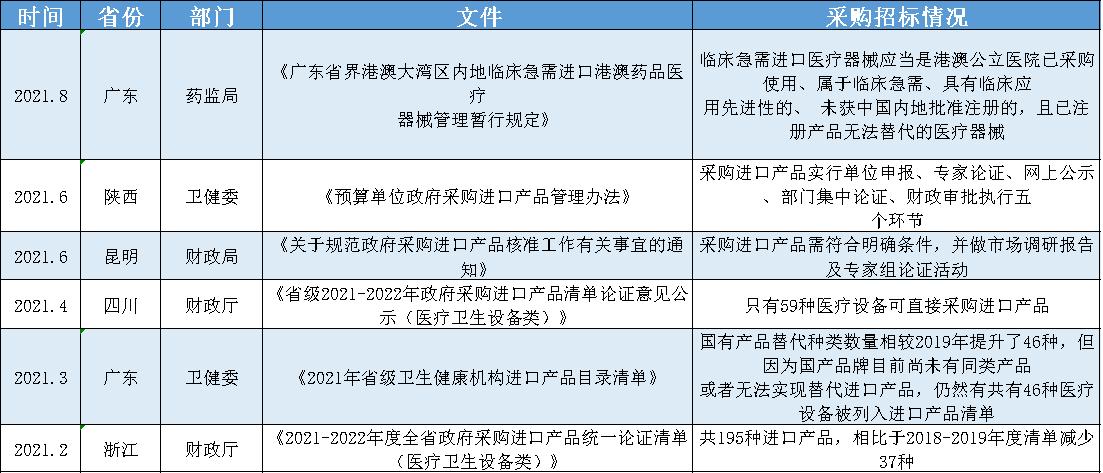

政策落地情况同样喜人,各地方政府进口替代政策实质性执行落地。2021年,多省份陆续发布药品医疗器械采购负面清单,建议在没有医学或者技术上的差异情况下,政府采购项目原则上须采购国产产品,不得指定采购进口产品。

资料来源:各发文部门官网、德邦研究所、仪器设备网、健康界 金融界上市公司研究院整理

- OpenAI和美国“贴吧”Reddit宣布合作,优质语料库价值凸显

- 超340亿固态电池项目加速落地,eVTOL加速固态电池产业化

- 礼来超长效胰岛素三期临床成功,每周一针效果显示出非劣效性

- 多部门将介绍保交房配套政策,机构看好与地产相关性强的厨电板块

- 两部门支持家电等耐用消费品以旧换新,再生资源行业有望进入“需求驱动时代”

- 北京发布低空三年规划,从六方面提出20个重点任务,有望带动经济增长超1000亿元

- 医药行业第二次年度盛会临近,关注创新药研发进展

- 供应紧张叠加库存降至3年低点,工业磷酸一铵大幅涨价

- 收储样板?杭州临安收购商品房用作公租房,推动利好地产基本面企稳

- 五大部门组织开展2024年新能源汽车下乡活动,共99款车型涉及一汽、小鹏、埃安、比亚迪、吉利、赛力斯等